3月26日港股盘后,美团发布2020年Q4及全年财报。

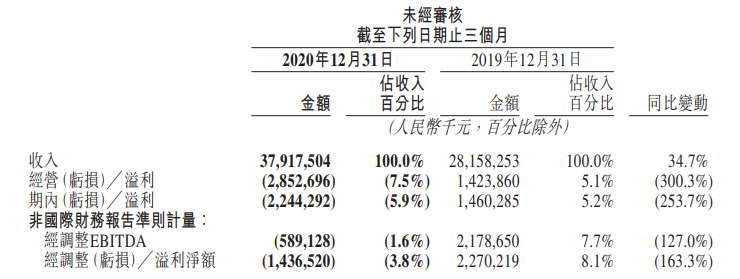

财报显示,美团四季度营收379.2亿元人民币,同比增长34.7%,连续第三个季度提升,略高于市场预期;因社区团购等新业务投入,四季度经调整后亏损14.37亿元,但即便如此,在餐饮外卖和到点酒旅业务强利润支撑下,美团全年仍然实现盈利43亿元,同比增长61.6%,收入端则首次破千亿,疫情之下,实属不易。

除此之外,截至2020年12月31日止12个月,美团年度交易用户数目为5.11亿,较去年同期的4.5亿增长13.3%;活跃商家680万,同比增长10.1%,社区团购等新业务带来的增量明显。

“主营业务很稳,新业务很亏”这就是美团四季报的概括。但与之前多年亏损的美团不同,在进入2020年,餐饮外卖业务的核心能力进一步夯实,正逐渐成为美团新的“利润奶牛”,到店酒旅业务也在四季度断断续续的疫情中稳住了脚跟,拉升了美团全年的经营利润。正如美团CEO王兴在财报电话会上所说,美团的外卖、到店酒旅业务发展,在供需两端都进入新阶段。

在主流互联网巨头进入新的投入期后,我们的确需要一分为二地看待美团这份四季报。一方面它给市场展现出了充分而稳定的赚钱能力,另一方面也需要谨慎看待新业务对利润和现金流的吞噬。

但整体来看,美团的执行力在2020年仍然深刻在这家公司的基因里,在高科技成长股杀估值的调整结束后,2021年大概率将是美团股价飞涨的一年。

在创新业务大幅投入的前提下,美团仍能实现全年盈利,主营业务——“外卖+酒旅”的表现功不可没。

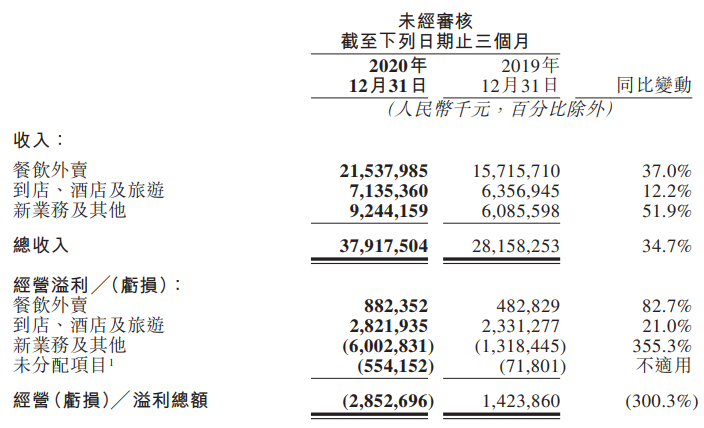

财报显示,四季度美团来自餐饮外卖业务的收入为215.38亿元,同比增长37%,其中经营利润为8.82亿元,同比增长82.7%,经营利润率从2.6升至4.3%,表现惊艳。

美团分拆业务收入 来源:美团财报

总结原因,就是商家和消费端“两手抓两手都很硬”。

四季度美团餐饮外卖的GMV达到了1562.87亿元,同比增长近40%,餐饮外卖交易单数33.31亿单(日均订单量超3600万单),同比增长33%。换算下来,四季度每笔餐饮外卖业务订单的客单价同比增长4.8%至48.2元,相比三季度的45元/单,增幅同样显著,高品质餐馆在疫情后加速线上化,的确给美团的餐饮外卖业务带来了新的增长动力。

财报显示,2020年新上线美团外卖的品牌商家数同比增长127%,进一步丰富了外卖的优质供给,而凭借在线运营解决方案和数字化运营方式的持续优化,新商家的餐厅转化率和经营效率得到显著改善,实现活跃商家数继续增长。

四季度美团实现佣金收入190.58亿,同比增长36.4%,在线营销服务收入则同比增长41.0%至人民币24亿元。从变现率来看,本季度餐饮外卖变现率13.8%,环比小幅提升0.2%。

王兴在财报会上表示,餐饮外卖的月度交易用户数量及交易频次都在四季度创了历史新高,而三线及以下城市则成为2020年美团用户增长的主要动力,这背后社区团购业务带来的全新用户的二次转化或许功不可没。

从去年Q3开始,餐饮外卖业务就已经从美团的流量担当成为盈利担当,2020年Q2和Q3,美团餐饮外卖的经营利润分别为12.53亿元和7.68亿元,四季度美团外卖单笔经营利润0.26元,在冬季加大补贴的因素下,环比仍有所提升,利润率改善明显。

此外,酒旅业务在疫情并未完全消失的情况下,四季度收入仍同比增长12.2%达71.35亿元,其中经营利润28.22亿元,同比增长21%,全年实现82亿经营利润(同比仅微跌2亿人民币),考虑一二季度疫情的严峻形势,酒旅业务的表现已相当不错。未来待疫情结束,相信酒旅的收入和利润表现仍将不错。

美团方面表示,随着低线城市的渗透率的提高以及高星级酒店供给的显著增加,未来国内酒店间夜量将重回正增长。而在丰富多元的在线营销产品的助力下,过去的四季度已经涌现出一批如密室逃脱等增长显著的垂直新品类,这会成为美团未来新的增长点之一。

三季度大力投入社区团购后,四季度的美团不出所料再次录得单季度亏损。

财报显示,四季度美团新业务及其他业务收入92.44亿元,同比增长51.9%,亏损也从去年同期的11亿元扩大至60亿元,但新业务的亏损也并非全部来自优选。

因四季度投入新车,单车业务也在四季度为美团新业务增添了17亿元的折旧成本。此外,自营模式的美团买菜2020年成本同比增速40%以上,说明在自营零售中,美团同样在高速投入。

这里着重说一下社区团购。根据王兴在财报会上披露,在2020年12月,美团优选的单量已经突破了2000万/天,而据知情人士向36氪透露,在春节之后,美团优选的单量已经可以稳定在2300万/天,日峰值达2700万,相比之下多多买菜的单量则在2000万上下。按照件单价8元左右测算,现在美团优选日均的GMV可达1.8亿,橙心优选节后的日均GMV则只有5000-6000万。

一位知情人士告诉36氪,在这场社区团购大战中,美团优选无论在仓配管理还是供应链端,都已逐渐拉开与对手的差距。在组织管理上,美团优选采用了“大中央,小地方”的更强调中后台的组织架构,区域和城市的采购、运营等职能部门都需要向总部单线汇报。

一旦进入中后期的强运营阶段,美团优选的组织纪律性会立马凸显,“专业的人做专业的事,强调方法论输出”,这是美团过去多年打仗的经验。进入2021年,在各家把大旗已经插满全国各地后,供应链和履约端的考验将正式开始,美团优选的确成了被看好的其中之一。

社区团购另一让美团受益的地方在于年度交易用户的提升。过去几个季度,美团的年交易用户同比及环比增幅都在持续下滑,是个位数的同比增幅,2020年二季度环比仅增870万。但在上马社区团购后,美团四季度年交易用户数同比增幅重新回到了双位数增长(13%),单季度环比则重回2000万用户增长。

有知情人士表示,多多买菜2021年的目标是实现1500亿的GMV(这相当于兴盛优选2020年400亿GMV的4倍)。如果同样参照此目标,在2021年,美团优选的GMV 将几乎与2020年美团餐饮外卖的GMV持平,这对美团无疑是巨大成功。

而从社会价值角度来看,社区团购的意义更加深远。这背后是一个生产要素双向流通的过程,消费端可以实现农村居民买难问题,进一步消除消费鸿沟;供给端解决农业农产品上行渠道解决的是“卖难”的问题,在全民脱贫的大背景下,社区团购是有希望带动农村振兴的产业。

在过去的四季度,美团优选面向下沉市场推出了“农鲜直采”计划,通过加大源头直采力度,让多地的特色农产品销往全国,并已覆盖全国约2000多个市县。在全国脱贫攻坚战取得全面胜利的历史性时刻,美团也作为互联网企业代表,获得“全国脱贫攻坚先进集体”的表彰。

不过,美团自身也清醒地认识到这是一场持久战和硬仗。社区团购背后涉及到物流、供应链、仓储等系列核心能力的建设,且都是重能力重资产,难度之大不亚于当年的外卖。对于美团来说,重走外卖老路,花功夫苦练基本功,静待市场成熟,是必不可少的过程。

正如之前提到的,在流量见顶、增量难寻的大背景下,2021年电商平台们将更多地在同一战场厮杀,这将成为未来几年的主旋律,美团也正如阿里、京东一样,毫无疑问将进入新的投入期。